| 中国速冻食品市场规模超1200亿 |

| 时间:2019-01-24 来源:管理员 |

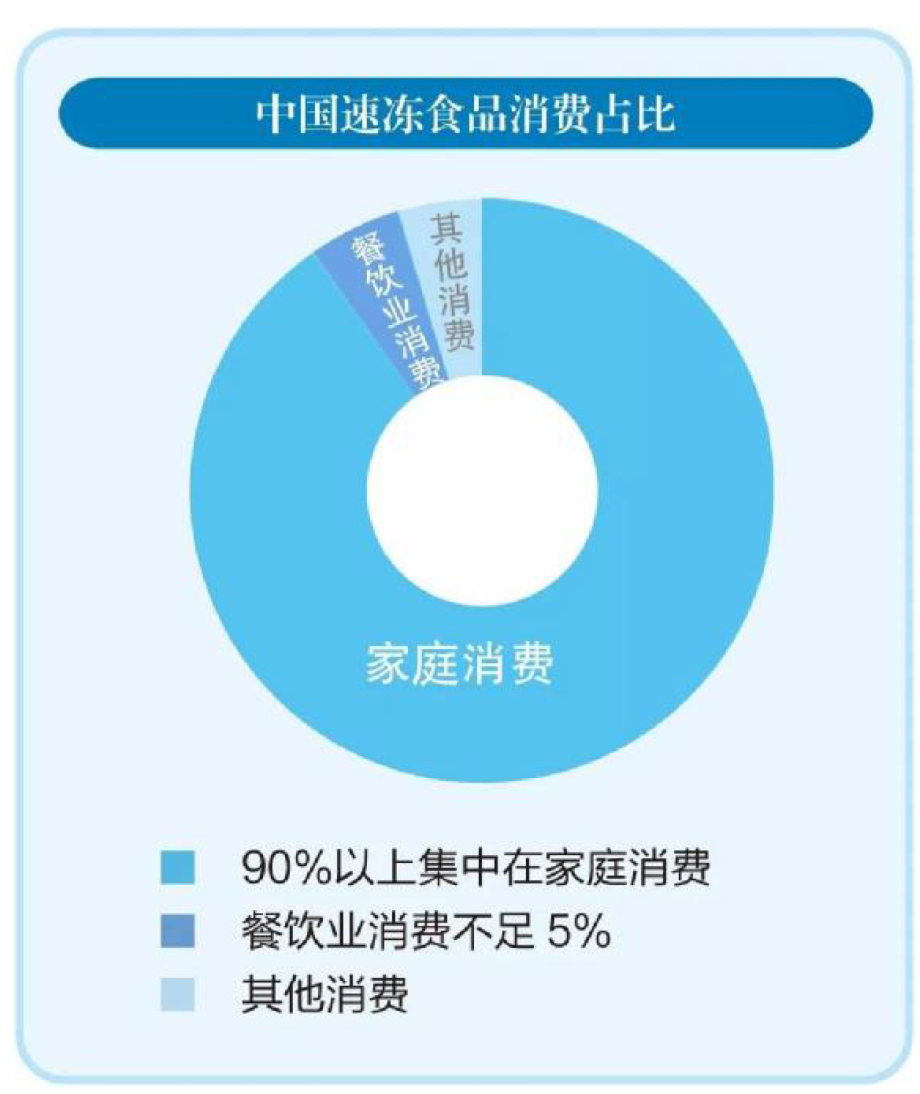

【近日,全球最大的企业增长咨询公司弗瑞斯特沙利文(Frost & Sullivan)发布了《中国速冻食品行业概览》(以下简称“报告”)。报告显示,中国速冻食品市场规模从2013年的828.0亿元上升至2017年的1235.0亿元,年复合增长率10.5%。报告还显示,中国速冻食品的消费,正逐渐从以往的季节性消费向日常消费转变;目前90%以上仍集中在家庭消费,餐饮业消费不足5%,与发达国家相比,还有巨大的发展空间。】 市场规模突破1200亿元 近几年来,消费者对速冻食品的需求量不断增加。

一方面,现今的生活节奏越来越快,烹饪环节多且复杂,导致年轻人下厨时间较少,意愿也不强烈。速冻食品既满足了容易烹饪、食材营养的要求,又顺应了年轻人懒、宅的心理。另一方面,速冻食物不添加防腐剂,依靠低温保鲜保质,符合人们追求健康、卫生的消费观念,因而在家庭餐桌上愈加常见。 报告显示,中国速冻食品市场规模从2013年的828.0亿元上升至2017年的 由季节性消费逐渐走向日常消费 以往,速冻食品消费存在显著的淡旺季,比如,火锅在秋冬季消费最为旺盛,而春夏季反应平平。速冻米面中的“杠把子”水饺、粽子、汤圆,则分别在春节、端午节和元宵节前后达到年度销售峰值。 从销售数据上也可以一窥端倪。北方速冻调理肉制品生产厂家——惠发集团2017年第四季度销售营收占全年的38%,这个数字超过第一季度、第二季度之和,但相较于2016年同期的45.3%,已经下降了7.3个百分点。 从惠发的销售数据可以看出,速冻食品销售的季节性正在逐渐淡化。随着城市化进程的深化、生活节奏的加快,速冻食品将日趋告别节日性消费,走向日常消费。 销售渠道多元化,市场渗透率提高 报告显示,目前在中国,速冻食品的主要销售渠道是商超和大卖场。就速冻食品的消费占比来看,90%以上集中在家庭消费,餐饮业消费不足5%。而在发达国家,速冻食品在餐饮消费中占比60%以上,其中日本更是高达70%。

随着速冻食品行业竞争日益加剧,依附零售终端的销售模式,已难以满足速冻食品企业的快速发展,加大对餐饮渠道的开发力度,将是业内企业的迫切之选。 速冻食品进餐饮渠道,除了传统的火锅店、饺子店,速冻鱼糜制品、速冻肉制品还先后打入了关东煮、麻辣香锅、麻辣烫等餐饮业态,一些速冻面条制品还进入了焖面店、粥铺。 得益于移动互联网的快速发展,线上订餐及配送服务已相当成熟,餐饮外卖市场呈现爆炸式增长。报告显示,2013—2017年,中国外卖市场规模由465.0亿元增至2091.0亿元,年复合增长率高达45.6%,预计2022年外卖市场规模将超过4770.0亿元。 借此契机,速冻食品在外卖餐饮的需求快速增长,特别是麻辣烫、烧烤、冒菜、速食便当等食用广泛。 中国冷链物流体系仍有待完善 冷链物流对速冻食品行业的发展至关重要,直接影响其品质。 消费升级浪潮下,中国冷链物流市场正处于快速发展期,但总体而言,仍处于起步阶段。 根据商务部之前的统计数据显示,中国果蔬、肉类、水产品的冷链流通率(即在物流过程中采用冷链物流的比重),分别为22%、34%、41%,冷藏运输率分别为35%、57%、69%,大部分生鲜产品仍在常温下流通。而在欧美、日本等发达国家与地区,易腐食品冷藏运输率已超过90%,冷链流通率更是高达95%~98%。 而根据中物联冷链委预测,在2017年,中国冷链物流百强企业总收入为259.83亿元,仅约占全国冷链物流的27.52%,行业集中度低,市场“水大鱼小”,尚无超级巨头出现。 冷链流通率的提升,并非一朝一夕便可发生本质改变。这种差距是全方位的,既有基础设施落后、区域资源不均衡、用人成本高等来自行业共性的原因,也有链路效率低以及管理理念落后等企业自身顽疾。 |

|

上一篇: 构建绿色低碳发展的现代农药产业体系 下一篇: 千味央厨钟辉:油条新时代,技术引领创新 |

友情链接: 中国食品科技网 | 中国食品安全网 | 江西省食品药品监督管理局网站 | 国家食品药品监督管理总局 | 中国食品工业协会

地址:江西省南昌市青云谱区航空路83号昌南农产品物流中心二期29号商铺104室 邮政编码:330001 电话:0791-85262486 传真:0791-85218899

ICP备案号:赣ICP备16011611号-1 江西省冷冻冷藏食品行业协会版权所有